Hva skjer med økonomien om du skulle bli ufør?

Alt for få tenker på hva som kan skje med familieøkonomien dersom de skulle bli ufør. Begynn med å sette deg inn i reglene:

Artikkelen er skrevet av Bjørn Erik Sættem, kommunikasjonssjef i Storebrand. Storebrand er leverandør av medlemsfordeler innen forsikring til Naturviternes medlemmer

– De økonomiske konsekvensene av å bli ufør kan sammenlignes med å krasje en nyere bil uten kaskoforsikring – hvert år – resten av yrkeslivet, advarer Knut Dyre Haug, pensjonsøkonom i Storebrand.

– De økonomiske konsekvensene av å bli ufør kan sammenlignes med å krasje en nyere bil uten kaskoforsikring – hvert år – resten av yrkeslivet, advarer Knut Dyre Haug, pensjonsøkonom i Storebrand.

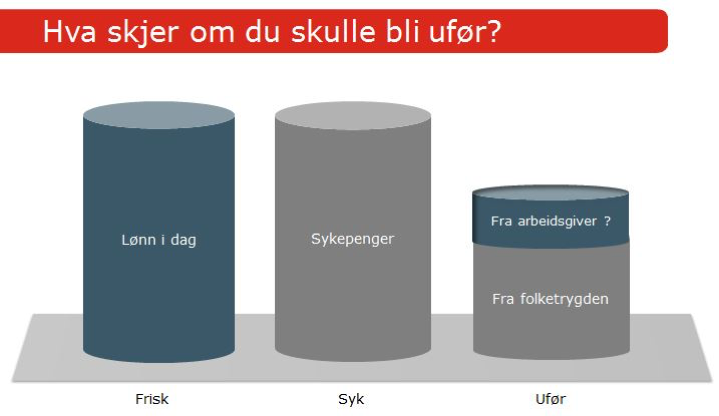

Som ufør får du som regel mellom 33 og 66 prosent av din tidligere lønn som uføretrygd fra folketrygden. Uføretrygden fra NAV, som de aller fleste av oss kan få, utgjør 66 prosent av lønn inntil 540.000 kroner (6G) før skatt. Selv om du har høyere lønn enn det, er 350.000 kroner det maksimale en kan få i uføretrygd i året.

Å få inntekten redusert med en tredjedel eller mer – og dette etter bare ett år på sykelønn - vil for de fleste bety en vesentlig livsstilsendring, understreker Haug.

– Merk at høytlønte vil oppleve den største inntektsreduksjonen ved uførhet, siden lønn over 6 G ikke gir økt uføretrygd. Dermed er forsikringsbehovet størst blant høytlønte, sier Knut Dyre Haug.

Mange har uføreforsikring på jobben, men slettes ikke alle

– Det norske folk er gjennomgående underforsikret når det gjelder uførhet. Selv med en noe bedre uføretrygd fra folketrygden fra 2015, mener jeg at alle har behov for uføreforsikring i tillegg, enten via arbeidsgiver, egenbetalt eller begge deler, sier pensjonsøkonomen.

Omlag halvparten av de ansatte i privat sektor har ikke uføreforsikring gjennom jobben, mens alle i offentlig sektor har dette. En del har riktignok private uføreforsikringer, betalt av egen lomme, men over 500.000 yrkesaktive nordmenn har ikke annet enn folketrygden å støtte seg til dersom de skulle bli ufør, viser anslag fra Storebrand.

Skaff deg oversikt – spør sjefen

Pensjonsøkonomen mener folk flest bør skaffe seg bedre oversikt over hvor godt man er sikret mot tap av arbeidsinntekt, på samme måte som at man bør få oversikt over hva man kan forvente å få i pensjon.

– Først bør du finne ut hva du vil få dersom du blir ufør. Spør personalavdelingen på jobben din om dere har uføreforsikring som en del av pensjonsavtalen, og hvor høy utbetalingen er ved uførhet. Deretter bør du vurdere hva inntektstapet vil bety for privatøkonomien og mulighetene for å kunne opprettholde den levestandarden du er vant til. Ut fra dette bør du vurdere behovet for private forsikringer som kan supplere folketrygden og eventuelle ytelser fra arbeidsgiver, opplyser Dyre Haug.

Nye regler fra i år

Uføretrygden fra NAV ble endret i 2015, som et ledd i den store pensjonsreformen. I korthet går de ut på at det skal være lettere å kombinere uføretrygd og med lønnet arbeid. Det skal være enkelt og forutsigbart å forsøke seg i arbeidslivet. Trygden en kan få ble økt, men samtidig skattlagt som lønn. De bedrifter som tilbyr uførepensjon til sine ansatte, kan enkelt tilpasse sine ordninger til de nye reglene i løpet av året. For noen bedrifter kan omleggingen føre til lavere priser, så det er lurt å kontakte forsikringsselskapet – enten du har ordning allerede eller vil tilby dette fremover.

Dobbel tragedie

– Uførhet er noe av det verste som kan ramme deg økonomisk. I tillegg til å miste arbeidsevnen forsvinner også ditt sosiale nettverk i arbeidslivet. Jeg pleier derfor å si at det å bli ufør er en dobbel tragedie, forteller Knut Dyre Haug.

En uføreforsikring bidrar til å opprettholde din egen levestandard og din families evne til å betjene lån og beholde bolig når inntektene reduseres. Prisen på forsikringen varierer med alder, forsikringssum og dekning.

Tidsløpet i en uføresituasjon er slik: Det første året du er borte fra jobb får du sykelønn fra folketrygden på 100 prosent av lønn opptil 6 G, ca 540.000 kroner. En del bedrifter dekker også lønn over denne grensen. Deretter kan du få arbeidsavklaringspenger i inntil fire år, som utgjør 66 prosent av tidligere lønn opptil 6 G. Det vil si maksimalt ca 350.000 kroner i året – før skatt. Har du ikke klart å komme deg tilbake i jobb, blir du arbeidsufør. Da vil du også få 66 prosent av tidligere lønn inntil 6 G før skatt i uføretrygd, det vil si maksimalt ca 350.000 kroner i året – før skatt. En eventuell uførepensjon fra arbeidsgivers eller privat forsikring kommer i tillegg.